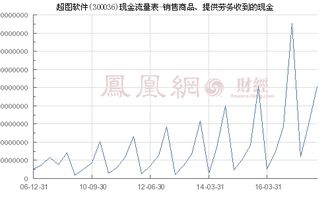

超图软件(300036)销售商品、提供劳务收到的现金分析——聚焦软件销售业务

超图软件(股票代码:300036)作为中国领先的地理信息系统(GIS)基础平台软件提供商,其“销售商品、提供劳务收到的现金”是反映其核心软件销售及相关技术服务业务现金回流状况的关键财务指标。这一指标直接关联到公司的市场竞争力、盈利质量与经营稳健性。以下将结合其软件销售业务特点,对该项财务数据进行深入分析。

一、 指标内涵与业务对应

在现金流量表中,“销售商品、提供劳务收到的现金”主要指企业在本期内通过销售自产商品、外购商品以及提供劳务等经营活动实际收到的现金(包括银行存款)。对于超图软件而言,其主要构成包括:

1. 自主GIS平台软件销售收款:这是其核心收入来源,包括SuperMap GIS基础平台软件、各行业应用平台软件的许可销售。此类交易通常在合同签订、软件交付验收后确认收入并收取现金或形成应收账款。

2. 技术服务与劳务收款:基于自有软件平台为客户提供的定制化开发、系统集成、技术培训、运维支持等服务所产生的现金流入。

3. 配套商品销售收款:可能涉及与软件配套的少量硬件设备销售。

该指标剔除了应收账款的影响,能更真实地反映公司主营业务的“造血”能力和市场回款效率。

二、 软件销售业务的现金流入特点

超图软件的商业模式决定了其现金流入具有以下特征:

- 项目周期与收款节奏:大型GIS项目往往实施周期较长,合同可能约定分阶段付款(如预付款、进度款、验收款、质保金)。因此,“销售商品、提供劳务收到的现金”在时间上可能滞后于收入确认,且受重大项目实施和验收节点影响较大,季度间可能出现波动。

- 客户结构影响:公司客户主要为政府部门、事业单位及大型国有企业(如自然资源、智慧城市、军工等领域)。这类客户采购流程规范,信用较好,但预算审批和支付流程可能相对较长,影响回款速度。

- 软件许可模式:随着云化、SaaS化转型,软件销售模式从传统一次性许可向订阅制、服务化转变。订阅模式能带来更持续、稳定的周期性现金流入,有助于平滑现金流波动。超图正在积极推进相关转型,这对未来该现金流的稳定性和可预测性有积极影响。

三、 与利润表收入的对比分析

将“销售商品、提供劳务收到的现金”与利润表中的“营业收入”(尤其是软件销售收入)进行对比分析至关重要:

- 比率分析(现金收入比):若该现金流入长期显著高于营业收入,可能表明公司回款能力极强,或以前年度应收账款大量收回;若持续低于营业收入,则可能意味着销售收入中赊销比例较高,形成了较多的应收账款,存在一定的回款压力和信用风险。投资者需结合应收账款周转率等指标综合判断。

- 趋势分析:观察该指标与营业收入是否保持同步增长趋势。健康的增长应表现为两者协同增长,表明收入增长有坚实的现金支持。若收入增长但现金流入停滞或下滑,则需警惕收入质量。

四、 对评估公司价值的意义

- 盈利质量试金石:持续、强劲的经营活动现金流入,特别是来自核心软件销售的现金,是公司利润“含金量”高的体现,证明其产品与服务具备强大的市场变现能力。

- 财务稳健性的基础:充足的现金回流是公司进行研发投入、市场扩张、应对风险以及回报股东(分红)的根本保障。超图软件作为技术驱动型公司,持续高强度的研发需要稳定的现金流支撑。

- 行业景气度观察窗口:该指标的变化也能间接反映下游行业(如数字政府、实景三维中国、自然资源信息化等)的投资景气度和财政支付节奏。

结论

对于超图软件(300036),“销售商品、提供劳务收到的现金”是透视其软件销售主业经营成效与财务健康度的核心窗口。投资者在关注其营收与利润增长的应深入分析该现金流指标的规模、增长趋势以及与营收的匹配关系。特别是在公司向云服务与订阅制转型的过程中,观察该指标结构是否随之优化(如周期性现金流入占比提升),对于评估其商业模式升级的成功与否和长期投资价值具有重要意义。健康的现金流如同企业的生命线,对于超图这样的软件企业而言,强大的现金创造能力是其技术领先地位得以维持和市场竞争力持续巩固的坚实后盾。

如若转载,请注明出处:http://www.msdyyx.com/product/49.html

更新时间:2026-02-28 13:40:11